Apa itu deposito? Pada kesempatan ini, kami akan menjelaskan pengertian instrumen investasi ini menurut undang-undang dan ahli, serta keuntungan bagi nasabah.

Pada dasarnya, tujuan deposito bukan hanya untuk mencari keuntungan dari bunga. Melainkan juga untuk menyimpan uang tanpa terkena potongan administrasi.

Maka dari itulah, instumen ini seringkali menjadi pilihan yang tepat jika sekarang Anda sudah memiliki rencana keuangan yang jelas.

Contohnya, rencana nasabah dalam 2 (dua) tahun ke depan atau sekitar 24 bulan adalah menyiapkan dana kuliah anaknya. Sekarang ini sudah ada dana, agar dana tidak berkurang karena kebutuhan tertentu, pemilihan jangka waktu 24 bulan atau kurang menjadi pilihan yang efektif.

Pertumbuhan dana setoran dari bunga deposito merupakan hal lain. Ibaratnya itu justru sebagai bonus nantinya.

Tetapi untuk nasabah yang memang seorang investor, melakukan deposito dalam jumlah besar akan merasakan pertumbuhan dana setoran yang besar pula. Mengingat ini adalah instrumen investasi yang relatif aman, stabil, dan sangat minim risiko.

Baca Juga: Deposito Adalah: Pengertian, Jenis, dan Cara Menghitung Bunga di 2025

Lantas, Apa Itu Deposito?

Secara garis besar, deposito dapat diartikan sebagai layanan produk investasi yang dikeluarkan oleh bank, baik bank umum maupun Bank Perekonomian Rakyat (BPR).

Berbeda dengan tabungan biasa yang dana di dalamnya dapat nasabah tarik sewaktu-waktu, deposito memiliki ketentuan bahwa penarikan dana hanya bisa setelah jatuh tempo sesuai kesepakatan—misalnya 1, 3, 6, 12, atau 24 bulan.

Banyak orang menyamakan deposito dengan tabungan biasa. Padahal, keduanya memiliki perbedaan mendasar pada fleksibilitas dan suku bunga. Bunga deposito cenderung lebih tinggi daripada tabungan, karena bank “mengunci” dana Anda untuk jangka waktu tertentu, sehingga mereka dapat memanfaatkan dana tersebut untuk kegiatan produktif lainnya seperti pemberian kredit atau pinjaman.

1. Deposito Menurut Undang-Undang

Jika merujuk pada Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan (yang merupakan perubahan atas Undang-Undang Nomor 7 Tahun 1992), bahwa deposito adalah simpanan yang penarikannya dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

Ini berarti, ketika Anda menyetor dana dalam jangka waktu tertentu (misalnya 6 bulan), maka penarikan dana hanya bisa setelah periode tersebut berakhir. Jika Anda menarik dana sebelum waktunya, akan ada penalti atau potongan yang muncul.

2. Deposito Menurut Para Ahli

Beberapa ahli keuangan juga memberikan definisi yang senada tentang apa itu deposito:

- Kasmir (2016), seorang ahli perbankan, menyebutkan bahwa deposito adalah simpanan jenis ketiga yang dikeluarkan oleh bank, sementara dua jenis simpanan lainnya adalah tabungan dan giro.

- Dendawijaya (2009) menjelaskan bahwa deposito berjangka adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu sesuai jangka waktu yang dipilih nasabah.

- Beberapa penulis lain seperti Veithzal Rivai (2007), Andika (2019), dan lainnya juga menyatakan bahwa deposito adalah simpanan berjangka, memiliki ketentuan penarikan khusus, serta potensi penalti jika syarat jangka waktu dilanggar.

Dari definisi tersebut, dapat kita simpulkan bahwa deposito merupakan instrumen investasi sekaligus simpanan berjangka yang terikat pada periode tertentu. Sifatnya yang relatif aman, stabil, dan minim risiko menjadikan deposito pilihan menarik bagi investor pemula maupun individu yang ingin mengamankan uang.

Apa Tujuan Deposito?

Banyak orang bertanya, “Apa itu deposito? Bukankah tabungan juga aman di bank?” Memang benar, tabungan juga tergolong aman. Namun, deposito memiliki beberapa keunggulan yang membuatnya cocok bagi individu dengan sejumlah tujuan finansial tertentu:

- Mencegah kebocoran anggaran: Dengan menempatkan dana di deposito, Anda “terpaksa” tidak bisa mengambilnya sebelum jatuh tempo, sehingga dana tetap aman dari godaan belanja impulsif.

- Tabungan masa depan: Bagi yang memiliki rencana keuangan jelas (misalnya persiapan biaya kuliah anak dalam 2 tahun), deposito dengan jangka waktu 24 bulan menjadi pilihan efektif agar dana tidak terpakai.

- Bunga tinggi: Meskipun bukan instrumen dengan imbal hasil terbesar di pasar (seperti saham atau reksa dana), bunga deposito biasanya lebih tinggi daripada bunga tabungan biasa.

- Aman dari fluktuasi pasar: Tidak seperti saham yang harganya dapat bergejolak tajam, deposito cenderung stabil dan dilindungi oleh Lembaga Penjamin Simpanan (LPS) hingga batas tertentu.

Jenis-Jenis Deposito

Sebelum memutuskan untuk membuka deposito, sebaiknya Anda memahami beberapa jenis deposito yang lazim ditemui di bank:

- Deposito Berjangka

Jenis ini paling umum. Nasabah menyetorkan dana untuk jangka waktu tertentu (1, 3, 6, 12, atau 24 bulan). Setelah jatuh tempo, nasabah bebas mencairkan atau memperpanjang (rollover) secara otomatis. - Sertifikat Deposito

Berbeda dengan deposito berjangka, sertifikat deposito diterbitkan atas unjuk, sehingga dapat dipindahtangankan atau dijual ke pihak lain. Jenis ini lebih jarang digunakan oleh nasabah ritel karena nominal biasanya lebih besar. - Deposito On Call

Deposito ini memiliki jangka waktu sangat pendek, misalnya 7 hari hingga kurang dari 1 bulan. Cocok untuk nasabah korporasi atau individu dengan kebutuhan likuiditas tinggi, namun tetap ingin meraih bunga lebih tinggi daripada tabungan biasa. - Deposito Syariah

Menggunakan prinsip syariah dengan akad Mudharabah (bagi hasil). Nasabah dan bank berbagi keuntungan sesuai nisbah yang telah disepakati. Tidak ada sistem bunga tetap, melainkan sistem bagi hasil tergantung kinerja bank.

Mengetahui jenis-jenis deposito di atas membantu Anda menentukan pilihan sesuai kebutuhan likuiditas dan kenyamanan berinvestasi. Jika Anda menginginkan periodik pasti, deposito berjangka konvensional bisa dipilih.

Baca Juga: 5 Keuntungan Deposito di Bank untuk Keuangan Pribadi

Jika preferensi Anda sejalan dengan prinsip syariah, maka deposito syariah adalah opsi yang layak dipertimbangkan.

Keuntungan Deposito

Seperti dijelaskan sebelumnya, tujuan utamanya bukan semata-mata untuk mencari untung, melainkan memastikan dana Anda aman dan terjaga.

Namun, keuntungan deposito tetap menjadi daya tarik tersendiri, terutama untuk investor konservatif dan pemula. Di bawah ini beberapa hal yang membuat deposito menarik:

- Aman dan Stabil

Dibandingkan instrumen lain seperti saham atau reksa dana yang volatilitas harganya tinggi, deposito tidak banyak dipengaruhi gejolak pasar. Bahkan jika kondisi ekonomi sedang bergejolak, nilai pokok simpanan Anda tidak anjlok karena dijamin oleh LPS (Lembaga Penjamin Simpanan) dengan syarat tertentu. - Bunga Lebih Tinggi Dibanding Tabungan

Bunga deposito umumnya lebih tinggi ketimbang tabungan konvensional. Meskipun mungkin tidak setinggi investasi berisiko lainnya, deposito masih memberikan imbal hasil yang lumayan, terutama bagi Anda yang lebih mengutamakan keamanan modal. - Potongan Administrasi Rendah

Tidak seperti tabungan reguler yang kerap memotong saldo setiap bulan, deposito jarang sekali membebani biaya administrasi. Dengan demikian, dana yang disimpan tidak tergerus potongan rutin—bunga tetap bertambah hingga jatuh tempo. - Pilihan Jangka Waktu Fleksibel

Anda dapat memilih jangka waktu sesuai kebutuhan: bulanan, 3 bulanan, 6 bulanan, tahunan, bahkan 24 bulan. Hal ini memudahkan perencanaan keuangan jangka pendek maupun panjang. - Dapat Dijadikan Agunan

Tidak banyak yang tahu bahwa bukti deposito bisa dijadikan agunan (jaminan) saat mengajukan kredit atau pinjaman di bank. Ini memudahkan nasabah yang membutuhkan dana segar, namun tidak ingin mencairkan depositonya. - Risiko Minim

Jika dibandingkan dengan “high risk, high return” seperti saham, deposito cenderung “low risk, low return.” Keuntungan mungkin tidak sebesar instrumen pasar modal, tetapi potensi kerugian pun sangat kecil.

Apa Itu Bunga Deposito Gimana Cara Menghitungnya?

Bunga deposito adalah imbal hasil (return) yang diberikan bank sebagai “upah” karena Anda sudah menempatkan dana di bank tersebut dalam jangka waktu tertentu.

Besar-kecilnya bunga dapat bervariasi tergantung kebijakan masing-masing bank, suku bunga acuan Bank Indonesia, serta jangka waktu deposito.

Contoh Sederhana:

- Misalkan Anda menempatkan dana Rp10.000.000 dalam deposito berjangka 12 bulan dengan bunga 4% per tahun.

- Bunga kotor selama setahun adalah Rp10.000.000 x 4% = Rp400.000.

- Ada pajak bunga deposito sebesar 20% (untuk nominal di atas Rp7,5 juta), yakni 20% x Rp400.000 = Rp80.000.

- Bunga bersih yang Anda terima = Rp400.000 – Rp80.000 = Rp320.000.

Contoh ini sangat sederhana dan tidak memperhitungkan biaya-biaya lain (jika ada). Bunga deposito di berbagai bank juga bisa berbeda-beda.

6. Cara Membuka Deposito

Proses pembukaan deposito saat ini relatif mudah. Berikut langkah-langkah umum yang bisa Anda lakukan:

- Pilih Bank: Lakukan riset bank mana yang menawarkan bunga deposito kompetitif, reputasi baik, serta kemudahan akses (misalnya banyak cabang atau aplikasi mobile banking yang user-friendly).

- Persiapkan Dokumen: Biasanya, Anda memerlukan KTP, NPWP (jika diminta), dan formulir pembukaan rekening yang bisa didapat dari bank terkait. Pastikan Anda sudah memiliki rekening tabungan di bank tersebut.

- Tentukan Jangka Waktu & Jumlah Setoran: Bank akan menanyakan berapa lama jangka waktu deposito yang Anda inginkan (1, 3, 6, 12, atau 24 bulan) serta nominal setoran minimal.

- Setor Dana: Transfer dana setoran ke rekening khusus deposito atau setor tunai di teller bank. Setelah itu, Anda akan menerima bilyet deposito atau tanda bukti digital (jika online).

- Konfirmasi & Rollover: Sebelum jatuh tempo, bank biasanya akan menginformasikan bahwa deposito Anda akan segera berakhir. Anda bisa mencairkan dana tersebut atau memperpanjang (rollover) secara otomatis.

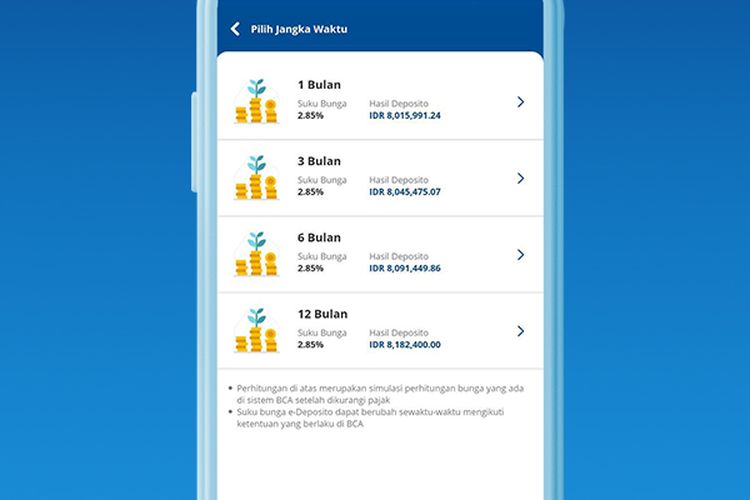

Pembukaan Deposito Online

Seiring perkembangan teknologi, beberapa bank di Indonesia kini menyediakan fitur pembukaan deposito online melalui aplikasi mobile banking atau internet banking.

Seperti contoh di atas deposito dari MyBCA yang di daftar lewat smartphone dan tidak perlu ke kantor cabang. Dokumen akan diverifikasi secara digital, dan bilyet deposito dapat berbentuk elektronik.

Studi Kasus: Perencanaan Dana Pendidikan

Salah satu contoh aplikasi nyata deposito adalah untuk menyiapkan dana pendidikan anak. Misalnya, Anda memperkirakan dana Rp50.000.000 diperlukan untuk biaya kuliah dalam 2 tahun. Alih-alih menyimpan di tabungan biasa yang mungkin tergerus inflasi atau terpakai mendadak, Anda memilih deposito 24 bulan dengan bunga 4-5% per tahun.

- Tujuan: Menjaga dana agar tidak terpakai sembarangan.

- Jangka Waktu: 24 bulan (2 tahun).

- Bunga: Sekitar 4-5% per tahun, tergantung bank.

Keuntungan utama adalah Anda tidak bisa menarik dana sembarangan (tanpa penalti). Dengan demikian, Anda disiplin mempersiapkan dana kuliah tanpa tergoda menggunakan uangnya untuk kebutuhan konsumtif. Plus, Anda tetap mendapat imbal hasil (bunga) meskipun tidak setinggi investasi pasar modal.

Risiko & Hal yang Perlu Diperhatikan

Meskipun deposito tergolong produk investasi paling aman, bukan berarti tanpa risiko sama sekali. Berikut beberapa hal yang perlu diwaspadai:

- Penalti Pencairan Dini: Jika Anda menarik dana sebelum jatuh tempo, Anda akan dikenakan denda atau penalti yang mengurangi imbal hasil.

- Risiko Inflasi: Ketika tingkat inflasi lebih tinggi daripada bunga deposito, nilai riil uang Anda bisa berkurang.

- Risiko Gagal Bayar Bank: Bank dapat mengalami kesulitan keuangan. LPS (Lembaga Penjamin Simpanan) menjamin simpanan hingga Rp2 miliar per nasabah per bank dengan syarat tertentu.

- Terikat Jangka Waktu: Tidak seperti tabungan yang bisa Anda tarik setiap saat tanpa penalti, deposito mengunci dana Anda sesuai jangka waktu yang telah disepakati.

Deposito Syariah vs Konvensional

Selain deposito konvensional, bank syariah juga menawarkan produk deposito dengan akad Mudharabah. Perbedaan utamanya dapat dilihat dari sisi sistem imbal hasil dan prinsip syariah:

- Sistem Imbal Hasil

- Konvensional: Menggunakan suku bunga tetap (misal 3%, 4%, atau 5% per tahun).

- Syariah: Menggunakan prinsip bagi hasil (nisbah), di mana tingkat keuntungan bervariasi sesuai kinerja bank.

- Prinsip Syariah

Deposito syariah dikelola sesuai ketentuan dan prinsip syariah—tidak melibatkan riba, maisir (spekulasi), atau gharar (ketidakjelasan). - Pengawasan

Bank syariah memiliki Dewan Pengawas Syariah (DPS) untuk memastikan produk sesuai syariat. Dari segi keamanan, baik konvensional maupun syariah sama-sama dijamin LPS (syarat tertentu).

Secara umum, bagi Anda yang mengedepankan prinsip syariah, deposito syariah bisa menjadi solusi. Dari segi keamanan, kedua jenis ini tidak jauh berbeda, sama-sama minim risiko asalkan memenuhi ketentuan penjaminan LPS.

Tips Memaksimalkan Keuntungan Deposito

Walau bunga deposito relatif kecil dibanding yang lain, Anda tetap bisa mengoptimalkannya melalui beberapa strategi berikut:

- Bandingkan Suku Bunga Antarbank: Tiap bank menawarkan bunga berbeda. Teliti promo yang sedang berlaku, misalnya “bunga spesial untuk nasabah baru.”

- Pilih Jangka Waktu Sesuai Kebutuhan: Jangan memilih jangka waktu terlalu lama jika Anda memerlukan dana tersebut segera. Namun, semakin panjang jangka waktu, sering kali bunganya lebih tinggi.

- Hindari Pencairan Dini: Usahakan hanya menempatkan dana “idle” (tidak terpakai), agar tidak terkena penalti.

- Pertimbangkan Deposito Terpisah: Daripada menyimpan semua dana dalam satu bilyet, Anda bisa membaginya ke beberapa deposito nominal lebih kecil. Ini memudahkan pencairan sebagian tanpa mengganggu yang utama.

- Manfaatkan Fasilitas Rollover Otomatis: Jika Anda berencana menyimpan dana dalam jangka panjang, aktifkan fitur “perpanjangan otomatis” agar saat jatuh tempo, bank langsung memperpanjang periode deposito.

Studi Kasus: Investor Besar vs Investor Pemula

1. Investor Besar

Seorang investor dengan dana ratusan juta hingga miliaran rupiah mungkin mempertimbangkan deposito untuk menjaga likuiditas jangka menengah. Walau bunga depositonya tidak sebesar keuntungan bisnis atau saham, stabilitas menjadi poin plus.

Jika suku bunga bank dirasa kurang menarik, investor besar bisa menegosiasikan bunga khusus tergantung kebijakan masing-masing bank.

2. Investor Pemula

Bagi pemula, deposito adalah “langkah aman” untuk memulai investasi. Tidak memerlukan keahlian khusus seperti analisis fundamental atau teknikal.

Cukup pahami jangka waktu, suku bunga, dan pajak bunga deposito, Anda sudah bisa menikmati imbal hasil yang pasti.

Perbedaan Deposito Dan Tabungan

Tabungan

- Fleksibilitas tinggi, dapat nasabah tarik kapan saja.

- Bunga rendah (seringnya di bawah 2%).

- Ada potongan biaya administrasi bulanan.

- Cocok untuk dana darurat yang sewaktu-waktu nasabah butuhkan.

Deposito

- Fleksibilitas rendah karena terkunci sesuai jangka waktu.

- Bunga lebih tinggi (rata-rata 3-6%).

- Bebas biaya administrasi bulanan (umumnya).

- Cocok untuk dana jangka menengah-panjang.

Kesimpulan

Apa itu deposito? Dari pemaparan di atas, kita memahami bahwa deposito adalah instrumen simpanan berjangka yang dikeluarkan oleh bank, baik bank umum maupun bank syariah. Bagi banyak nasabah, keuntungan deposito terletak pada kepastian bunga dan minimnya risiko, sehingga sangat populer.

Nah, berdasarkan penjelasan di atas, apakah Anda sudah mempertimbangkan untuk menggunakan instrumen investasi satu ini untuk menyimpan dana (sekaligus mendapat keuntungan dari bunga)?

Semoga penjelasan di atas menjawab apa itu deposito, ya!

Sekadar manusia biasa yang di waktu luang memancing ikan, dan di waktu yang lebih luang menulis cerita.

Artikel ini hanya untuk tujuan edukasi dan informasi umum. Bukan merupakan nasihat keuangan, investasi, atau rekomendasi produk tertentu. Keputusan finansial sepenuhnya tanggung jawab pembaca. Konsultasikan dengan ahli keuangan berlisensi sebelum mengambil keputusan investasi. Data dan informasi dapat berubah sewaktu-waktu.

{kind=link}