Seiring perkembangan teknologi finansial, aktivitas transfer uang mengalami transformasi besar dalam dua dekade terakhir. Jika sebelumnya seseorang harus mengantre di bank atau kantor pos untuk mengirim uang, kini proses serupa dapat dilakukan dalam hitungan detik melalui aplikasi berbasis digital. Salah satu keuntungan paling menonjol dari layanan ini adalah adanya opsi transfer tanpa biaya administrasi.

Kemudahan semacam ini tentu bukan hanya soal kenyamanan, melainkan juga bentuk efisiensi biaya. Biaya admin transfer antar bank yang berkisar Rp6.500 per transaksi, jika dilakukan secara rutin, bisa menjadi beban tersendiri.

Oleh karena itu, hadirnya aplikasi dengan layanan bebas biaya admin menjadi relevan, terutama bagi pelajar, pekerja informal, atau pelaku usaha mikro yang mengandalkan efisiensi keuangan dalam kesehariannya.Berikut adalah lima aplikasi transfer uang resmi di Indonesia yang menawarkan layanan bebas biaya admin. Simak selengkapnya!

Sejarah Transfer Uang di Indonesia

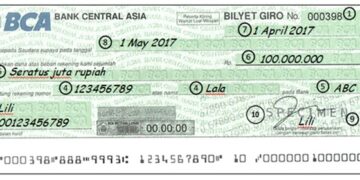

Dalam sejarah perbankan Indonesia, layanan transfer uang awalnya dilakukan secara manual dengan metode kiriman wesel dan telex. Seperti dijelaskan dalam jurnal ilmiah Perbanas, transfer uang merupakan permintaan dari seorang nasabah kepada bank untuk memindahkan sejumlah dana kepada pihak tertentu, baik di dalam negeri maupun luar negeri, sebagai bentuk layanan jasa keuangan.

Menurut Kasmir dalam bukunya Dasar-Dasar Perbankan (2012), aktivitas transfer adalah pemindahan dana dari satu rekening ke rekening lain dengan tujuan tertentu. Kini, dengan digitalisasi sistem keuangan, proses tersebut menjadi lebih sederhana dan dapat diakses melalui perangkat seluler.

Baca Juga: Hemat Biaya Admin! Ini Cara Transfer Saldo OVO ke Bank

5 Aplikasi Transfer Uang Tanpa Biaya Admin

1. DANA

DANA merupakan dompet digital yang populer di Indonesia dengan fitur transfer antarbank tanpa biaya admin. Layanan ini tersedia hingga 10 kali per bulan, dengan syarat nominal minimum transfer sebesar Rp50.000 dan pengguna telah melakukan upgrade ke akun Premium.

Dalam praktiknya, DANA juga mendukung pembayaran tagihan, pembelian pulsa, dan top-up saldo. Integrasinya dengan banyak merchant membuat aplikasi ini menjadi pilihan utama bagi pengguna aktif dompet digital.

2. LinkAja

LinkAja menawarkan fitur serupa, dengan batas minimum transfer bebas biaya lebih rendah: Rp10.000. Namun, pengguna harus meningkatkan status akunnya ke “Full Service” terlebih dahulu agar dapat menikmati fasilitas ini.

Selain itu, LinkAja juga kerap digunakan untuk transaksi kebutuhan harian seperti pembayaran transportasi publik (KRL, MRT), pembelian BBM di SPBU, hingga donasi.

3. OVO

OVO memungkinkan penggunanya melakukan transfer antarbank tanpa biaya tambahan, tetapi layanan ini hanya tersedia untuk akun yang telah di-upgrade ke OVO Premier. Selain layanan finansial dasar, OVO juga terintegrasi dengan platform pembayaran tagihan dan invoice bisnis seperti Paper.id, memperluas fungsinya di sektor profesional.

4. Flip

Flip beroperasi dengan pendekatan yang sedikit berbeda. Alih-alih melakukan transfer langsung dari pengguna ke bank tujuan, Flip menggunakan sistem rekening perantara untuk memfasilitasi transaksi bebas biaya admin. Proses transfer membutuhkan waktu beberapa menit dan tidak bersifat real-time seperti aplikasi perbankan konvensional.

Namun dari sisi biaya, Flip menjadi salah satu pilihan paling ekonomis dan dikenal luas di kalangan mahasiswa, freelancer, dan pelaku usaha kecil.

5. Jenius dan SeaBank

Jenius, produk digital dari Bank BTPN, memungkinkan transfer gratis antarbank dengan kuota tertentu setiap bulannya. Fitur $Cashtag memudahkan pengiriman uang cukup dengan nama pengguna, tanpa harus mengingat nomor rekening.

Sementara itu, SeaBank bagian dari Sea Group, induk perusahaan Shopee, memberikan layanan transfer gratis ke semua bank tanpa batas. Selain itu, SeaBank juga menawarkan bunga tabungan di atas rata-rata bank konvensional, serta kemudahan akses kredit digital.

Kemunculan aplikasi-aplikasi tersebut bukan hanya menjawab kebutuhan masyarakat urban akan efisiensi transaksi, tetapi juga memperkuat inklusi keuangan. Data dari OJK menunjukkan bahwa penetrasi layanan keuangan digital di Indonesia meningkat pesat dalam lima tahun terakhir, terutama melalui kanal non-bank seperti e-wallet.

Baca Juga: Cara Transfer Uangku dengan Mudah dan Aman

Namun, penting untuk dicatat bahwa layanan bebas biaya admin ini umumnya memiliki batas kuota atau syarat tertentu, seperti jumlah minimal transfer atau status akun. Oleh karena itu, pengguna tetap harus cermat dalam membaca ketentuan layanan.

Transfer uang tanpa biaya admin bukan lagi kemewahan, melainkan bagian dari standar layanan keuangan yang adaptif terhadap kebutuhan masyarakat digital. Meskipun masing-masing aplikasi memiliki batas dan kekhususannya, prinsip dasarnya tetap sama: memberikan kemudahan finansial yang cepat, murah, dan aman.

Di tengah kondisi ekonomi yang fluktuatif dan kebutuhan akan efisiensi semakin tinggi, keberadaan layanan semacam ini bisa menjadi jawaban. Terutama bagi kelompok ekonomi yang rentan terhadap potongan biaya transaksi yang berulang.

Berpengalaman lebih dari 7 tahun sebagai jurnalis dan SEO Content Writer di industri media digital. Keahlian mencakup penulisan media berita hingga brand komersial, dengan komitmen kuat pada akurasi, etika jurnalistik, dan pemanfaatan tren digital terkini.

Artikel ini hanya untuk tujuan edukasi dan informasi umum. Bukan merupakan nasihat keuangan, investasi, atau rekomendasi produk tertentu. Keputusan finansial sepenuhnya tanggung jawab pembaca. Konsultasikan dengan ahli keuangan berlisensi sebelum mengambil keputusan investasi. Data dan informasi dapat berubah sewaktu-waktu.

{kind=link}