Sedang mencari tips mengatur keuangan yang benar-benar tepat sasaran serta dekat dengan realitas kehidupan? Anda berada di artikel yang tepat, kami akan memberikan cara terbaik mengelola keuangan pribadi agar berkembang, atau setidaknya tidak hilang menjadi asap belaka.

Sebagaimana kata orang bijak, uang bukan segalanya tetapi segalanya butuh uang. Dan, kami memahami apa yang Anda butuhkan; Anda sebenarnya tidak butuh uang melimpah, hanyalah uang yang cukup. Ya, cukup untuk membeli 10 rumah mewah dan 100 mobil sport koleksi.

Nah, pertanyaannya bagaimana cara mendapatkan uang yang cukup seperti itu?

Tidak perlu terburu-buru, kehidupan manusia ini merupakan proses yang tiada pernah berakhir. Jika target Anda sekarang memiliki tabungan 10 juta, setelah tercapai akan berubah menjadi 100 juta, setelah tercapai akan berubah menjadi 1 miliar, dan seterusnya dan seterusnya.

Atau, tujuan fundamental mengatur keuangan pribadi, yaitu untuk melunasi utang menggunung? Lagi-lagi, tidak perlu terburu-buru maupun cemas. Mari kita mulai dari hal yang paling sederhana, yaitu: tips mengatur keuangan pribadi, terlepas dari seberapa kecil saldo di rekening Anda sekarang.

Mengapa Perlu Tips Mengatur Keuangan Pribadi?

Alasannya tidak perlu muluk-muluk, hanya satu: sebab sumber keuangan kita terbatas. Kecuali Anda memiliki sumber uang yang tidak terbatas, maka Anda bisa segera mengabaikan tips di bawah ini yang nantinya hanya akan Anda anggap omong kosong.

Anda yang sudah meninggalkan segala persoalan duniawi (zuhud), kiranya juga tidak membutuhkan tips mengatur keuangan ini. Atau, Anda yang sudah puas dengan hasil kehidupan sekarang tanpa keinginan ngoyo atau bertumbuh dan berkembang menjadi lebih bermanfaat untuk sesama.

Mengatur keuangan secara koheren bermanfaat untuk diri Anda sendiri. Dengan keuangan yang mapan dan mencapai kebebasan finansial, sebenarnya Anda dapat membagikan manfaat itu untuk orang lain yang lebih banyak; menciptakan lowongan kerja yang mensejahterakan misalnya.

Akhirnya bagaimana? Apakah Anda memutuskan perlu tahu cara mengelola uang agar berkembang? Jika iya, simak penjelasan dalam artikel ini sampai tuntas.

Tips Mengatur Keuangan Pribadi [Lengkap]

1. Mencatat Pemasukan dan Pengeluaran

Mencatat cash flow, termasuk di dalamnya pemasukan dan pengeluaran dalam jangka waktu tertentu. Ini bisa Anda sesuaikan dengan perolehan penghasilan, misalnya per bulan atau per minggu.

Kenapa per minggu? Ada juga pekerjaan yang menawarkan bayaran mingguan, contohnya freelancer.

Kabar baiknya, di zaman sekarang sudah banyak aplikasi seluler yang dapat membantu Anda mencatat pemasukan dan pengeluaran pribadi. Tulis keterangan juga, contohnya pemasukan dari gaji, atau pengeluaran untuk sewa hosting.

Menggunakan aplikasi pencatat cash flow menjadi tindakan bijak. Pada akhirnya Anda akan melihat dari mana sumber pemasukan terbesar, serta apa pengeluaran yang paling membebani keuangan Anda.

2. Tips Mengatur Keuangan dengan Menghindari Gengsi

Kita sebelumnya harus sepakat, bahwa gengsi dalam hal ini berarti sesuatu yang dilakukan hanya karena takut/khawatir kehilangan muka dan harga diri.

Contohnya, Anda menyewa smartphone keluaran terbaru dari merek buah-buahan hanya karena ingin dianggap punya saat acara reuni. Atau, Anda menggadaikan motor dengan bunga tinggi hanya bertujuan membeli baju untuk mengikuti tren fesyen kekinian.

Sungguh miris. Sayangnya… hal semacam itu benar-benar terjadi.

Apa manfaatnya? Tidak ada, selain kebanggaan diri sesaat. Lantas, beberapa waktu kemudian orang-orang akan melupakan hal itu. Karena memang tidak penting untuk diingat sama sekali.

Gengsi menjadi salah satu penyebab utama mengapa seseorang sulit mengatur keuangan pribadi. Hindari gengsi, maka Anda sudah selamat 50% dari masalah finansial di masa depan.

3. Memperhatikan Hal Kecil, Siapa Tahu Membuka Peluang

Hal kecil bisa membuka peluang baru yang potensial, seperti sungai yang mengarahkan Anda pada samudera luas.

Contohnya, jika ada seseorang yang dianggap aneh karena mengenakan celana pendek dan berbicara tentang peluang bisnis tidak masuk akal. Sedangkan teman-teman Anda selalu mengabaikan orang itu. Cobalah untuk memperhatikan, memikirkan sejenak apakah benar demikian tidak masuk akal.

Lihatlah apakah teman-teman Anda yang mengabaikan orang itu memiliki nasib dan kesejahteraan ekonomi yang lebih baik?

Siapa yang menyangka proyek memindahkan umat manusia ke bulan nyaris benar-benar terealisasi oleh perusahaan mobil listrik? Atau, siapa yang menyangka orang yang berbicara tentang peluang bisnis itu ternyata adalah Bob Rongdino (ini lebih sukses daripada almarhum Bob Sadino)?

Jangan meremehkan hal kecil, apalagi meremehkan orang yang tampak biasa-biasa saja. Sederhana, kan?

4. Menerapkan Skala Prioritas Kebutuhan

Seorang profesor pernah memberikan ilustrasi kepada para mahasiswanya. Ia membawa sebuah wadah kosong, pasir, batu kerikil, dan batu besar. Saat ia memasukkan pasir, hanya tersisa sedikit tempat untuk batu kerikil, dan sama sekali tidak ada tempat untuk batu besar.

Wadah itu ibaratnya kemampuan finansial Anda. Kalau Anda memenuhi kebutuhan yang tidak perlu, hobi misalnya. Maka kebutuhan pokok justru tidak masuk terpenuhi.

Masukkan batu besar dulu, lalu batu kerikil, terakhir pasir yang akan mencari ruang kosong dengan sendirinya. Buatlah skala prioritas untuk memenuhi kebutuhan yang pokok, penting, dan mendesak/darurat. Bukan sebaliknya!

5. Mengatur Uang Bulanan dengan Strategi

Sampai di sini mungkin Anda berpikir, oh ternyata membahas tentang tips mengatur keuangan pribadi cukup menarik, ya. Jangan kagum dulu, berikut adalah strategi sebagai prinsip budgeting yang lebih menarik lagi.

Strategi di bawah ini dijelaskan Direktorat Jenderal Keuangan Negara (DJKN) di laman resmi Kementerian Keuangan RI. Kami tidak tahu mengapa mereka membahas ini, apakah untuk mengantisipasi menumpuknya utang negar- eh.

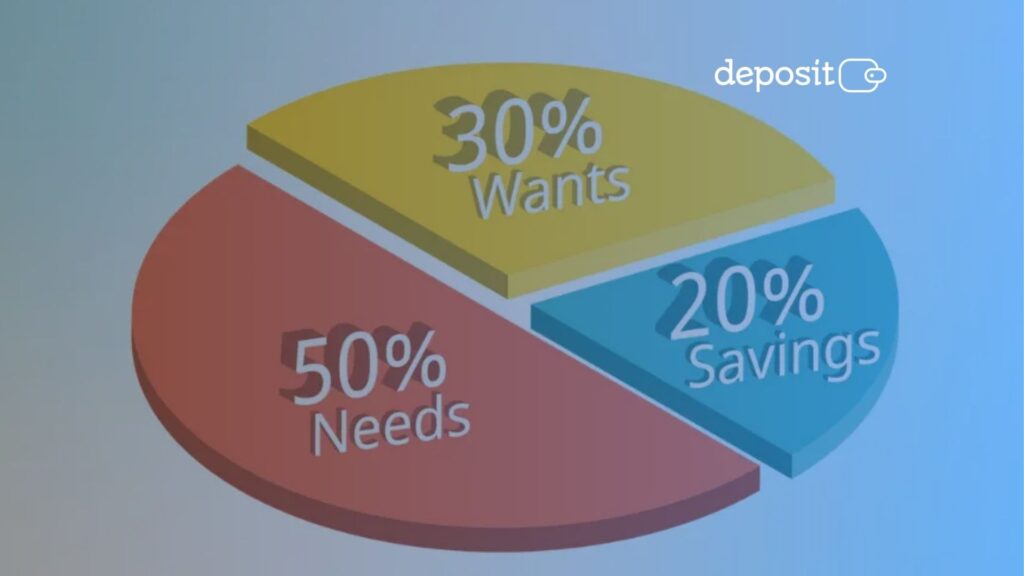

a. Strategi Budgeting 50/30/20

Sederhana, 100% pemasukan dibagi menjadi 3 (tiga) bagian, meliputi:

- 50% untuk kebutuhan

- 30% untuk keinginan

- 20% untuk menabung

Oh, itu tidak bisa saya terapkan, soalnya saya adalah generasi sandwich. Tentu masih bisa, lihatlah bahwa ada 30% keinginan, itu bisa menjadi pertimbangan ingin membiayai orang tua.

b. Strategi Budgeting 70/10/10/10

Pembagian yang lebih rinci menjadi 4 (empat), ini dipopulerkan oleh pengusaha (sekaligus motivator) Jim Rohn.

- 70% untuk kebutuhan

- 10% untuk investasi

- 10% untuk dana pensiun

- 10% untuk sedekah

Anda dapat menerapkan pembagian strategi budgeting Jim Rohn jika memiliki pemasukan stabil dalam jumlah di atas rata-rata.

6. Tips Mengatur Keuangan: Harus Memiliki Target Masa Depan

Jika Anda sudah memutuskan untuk mengatur keuangan, maka anggaplah hidup selamanya. Masa depan itu nyata, harus Anda siapkan mulai dari sekarang.

Bekerjalah untuk duniamu seakan-akan engkau akan hidup selamanya dan beramallah untuk akhiratmu seakan-akan engkau akan mati esok.

Sayangnya, menentukan target masa depan tidak bisa langsung dan spontan. Anda perlu mempertimbangkan umur, pekerjaan, tanggungan, dan sebagainya.

Contohnya, Anda sekarang berusia 25 tahun dengan pekerjaan sebagai kasir swalayan. Gaji UMR (lebih dikit).

Tujuan masa depan yang seperti apa kira-kira cocok untuk Anda? Mendirikan dan mengembangkan perusahaan multinasional. Bisa saja, kalau Anda anak Harvey Moeis yang ternyata Anda bekerja sebagai kasir swalayan hanya hobi karena gabut menghabiskan uang negar- eh.

Intinya, buatlah tujuan yang realistis-realistis saja. Memiliki rumah sebelum usia 35, itu masih sangat realistis dengan kondisi saat ini daripada berharap memperoleh sebagian dari 300 triliun.

7. Investasi pada Instrumen yang Tepat

Kami sudah membahas secara lengkap apa saja jenis instrumen investasi yang populer di Indonesia. Semua motivator menyarankan kepada orang yang ingin mendapatkan kebebasan finansial untuk investasi.

Investasilah! Ini bukan isapan jempol belaka. Investasi seperti benih yang Anda tabur sekarang, kemudian akan menjadi pohon besar penuh buah-buahan yang teduh melindungi tempat bersandar.

Saya ingin kembali ke tahun 2010 dan membeli 1.000 bitcoin. Kalau yang ini, kita semua juga mau.

8. Menyadari Apakah Ini Kebutuhan atau Keinginan

Contoh kasus: Anda seorang freelancer yang harus bekerja dengan laptop. Lantas, Anda ingin membeli laptop keluaran dengan spesifikasi mumpuni untuk menunjang pekerjaan Anda.

Apakah contoh kasus di atas adalah kebutuhan atau keinginan?

Ya, contoh di atas adalah keinginan (yang dibalut kebutuhan). Jika laptop yang Anda gunakan sekarang ini masih bisa untuk menyelesaikan tugas dengan baik, mengapa perlu membeli yang baru?

Hati-hati, kalau salah menilai kebutuhan dan keinginan, uang sekarung pun akan habis untuk sesuatu yang tidak benar-benar memberi manfaat.

9. Tips Mengatur Keuangan dengan Bantuan Orang Terpercaya

Selanjutnya dengan meminta bantuan orang terpercaya, dan yang paling dekat adalah bundahara (khusus untuk Anda yang sudah menikah). Bundahara alias bini alias istri, merupakan ATM yang hanya bisa setor tunai. Sedangkan saat mau tarik tunai harus mengajukan proposal lebih dulu.

Proposal itu akan ditinjau sesingkat-singkatnya tiga hari sebelum akhirnya mendapat persetujuan.

Anda yang notabene sebagai seorang suami akan merasa terbatasi dalam sisi keuangan. Tentu saja. Sebab, Anda tidak lagi bisa berfoya-foya, membeli ini-itu yang berkaitan dengan hobi, dan membeli barang aneh di marketplace.

Benefitnya mempercayakan seluruh pemasukan Anda kepada orang terpercaya adalah Anda tidak terbebani oleh materi. Begitulah, materi itu bikin beban. Anda bisa fokus pada sesuatu yang produktif dalam pekerjaan.

Sedangkan terkait reproduksi, mintalah bantuan ke bundahara Anda masing-masing.

10. Melakukan Evaluasi secara Berkala

Semua daftar tips mengatur keuangan pribadi di atas akan menghasilkan laporan yang wajib Anda evaluasi. Jika ada pemasukan yang besar, tingkatkan. Jika ada pengeluaran yang tidak wajar, rekonstruksi ulang.

Evaluasi cash flow sangat penting, terlebih jika keuangan Anda bersumber dari usaha rumahan. Pencatatan yang rapi dan evaluasi rutin, akan membantu Anda dalam proses pengajuan modal ke investor.

11. Memahami Rasio Utang yang Sehat

Berapa rasio utang yang sehat? Rasio utang yang sehat (Debt to Income/DTI) hanya 30% dari total penghasilan bulanan. Contohnya, Anda memiliki penghasilan per bulan Rp1.000.000 (satu juta rupiah), maka jangan sampai berutang lebih dari Rp300.000.

Rp300.000 itu cicilan per bulan atau total utang keseluruhan? Total utang keseluruhan. Kalau Anda menerapkan rasio utang terhadap cicilan bulanan, akan tercekik di kemudian hari, terlebih jika membutuhkan dana darurat.

Rasio utang sangat penting untuk diterapkan oleh semua pihak, khususnya individu atau rumah tangga. Kemudahan mengajukan pinjaman secara online, mengharuskan setiap orang mempertimbangkan segala kemungkinan.

12. Menambah Passive Income dan Mengurangi Passive Spending

Tips mengatur keuangan untuk pemula ini penting, yaitu menambah passive income dan mengurangi passive spending. Passive income adalah pemasukan yang Anda peroleh tanpa harus bekerja aktif, contohnya seperti menyewakan rumah/properti atau menambah iklan berbayar di website ramai pengunjung.

Sebaliknya, passive spending adalah pengeluaran yang muncul tanpa Anda sadari. Kedua hal ini merupakan bagian dari kecerdasan finansial yang wajib dimiliki setiap orang.

Contoh passive spending seperti Anda menyewa hosting dan domain, namun tidak pernah update konten serta tidak menghasilkan apa-apa dari sana. Atau, membeli barang dengan cara berutang bunga tinggi.

13. Menyisihkan Rezeki untuk Bersedekah

Bersedekah seperti memberi makan untuk jiwa Anda (kalau percaya), tandanya, Anda akan merasa lebih damai, tenang, dan bersyukur. Bersedekah juga dipercaya dapat memperpanjang usia seseorang, apalagi sedekah yang dilakukan secara ikhlas.

Dalam hal ini, kami ingin menekankan meski seseorang yang bersedekah mendapatkan balasan berlipat-lipat. Anda sebaiknya tidak fokus pada hal tersebut. Fokuslah pada keikhlasan untuk mencapai titik kedamaian yang lebih baik.

Merasa damai di tengah gempuran masa sulit ekonomi jauh lebih baik daripada merasa cemas dan khawatir dalam gelimang harta. Mengatur keuangan pribadi perlu memperhatikan aspek spiritual seperti sedekah ini.

14. Manfaatkan Diskon dan Promo Belanja

Jika Anda sudah mengetahui apa saja kebutuhan bulanan, akan lebih mudah dalam mengelola gaji. Misalnya, kebutuhan pokok yang pasti keluar adalah makanan/beras. Anda dapat mencari beras yang sedang diskon, menggabungkan dengan kebutuhan pokok lain untuk mendapatkan promo, atau pemanfaatan yang lainnya.

Nah, di zaman sekarang banyak swalayan yang menggunakan diskon dan promo untuk menggaet para pelanggan. Meski membutuhkan lebih banyak usaha, namun sebanding dengan manfaat yang Anda peroleh dalam jangka panjang.

15. Dapatkan Bantuan Profesional Keuangan

Terakhir namun bukan akhir adalah mendapatkan bantuan dari profesional keuangan, baik dalam bentuk coaching (pembinaan) maupun konsultasi. Umumnya, konsultasi perencanaan keuangan pribadi untuk merealisasikan tujuan jangka pendek, menengah, dan/atau jangka panjang.

Bantuan profesional lebih membantu daripada Anda berandai-andai sendiri dengan persepsi tanpa landasan teori. Sehingga manajemen keuangan pribadi menjadi jelas, rinci, dan terarah.

Kesimpulan

Setiap individu memiliki rincian kebutuhan bulanan yang berbeda-beda, jumlah pendapatan yang tidak sama, hingga faktor lain yang berpengaruh pada cara mengatur keuangan pribadi mereka.

Kami merangkum edisi lengkap tips mengatur keuangan pribadi di atas agar Anda memperoleh solusi terbaik yang paling dekat dengan kehidupan sekarang. Supaya memberikan manfaat yang benar-benar dapat Anda rasakan untuk memperbaiki manajemen keuangan. Semoga membantu, ya!

{kind=link}