Simulasi deposito adalah kalkulator untuk menghitung estimasi keuntungan yang diperoleh nasabah dalam jangka waktu tertentu menyimpan dana. Deposito menawarkan jangka waktu (tenor) yang beragam, hal ini memberikan fleksibilitas yang sangat baik.

Fleksibilitas jangka waktu akan terasa jelas jika nasabah sudah memiliki rencana keuangan jangka panjang. Sehingga dana yang tersimpan dalam rekening deposito aman, sekaligus bertumbuh dengan bunga.

Apakah bisa menarik deposito sebelum jatuh tempo? Misalkan Anda sebagai nasabah membuka rekening deposito berjangka untuk 12 bulan. Jika sebelum tenor selesai terpaksa melakukan pencairan dana, sebenarnya tetap bisa dilakukan.

Hanya saja terdapat risiko melakukan pencairan deposito sebelum jatuh tempo, misalnya; penalti dalam bentuk sanksi atau denda. Nasabah akan kehilangan manfaat bunga deposito, sekaligus mengalami penalti denda sekian persen atas dana deposito.

Oleh sebab itulah, pertimbangkan dengan matang apakah sudah memiliki uang sebagai dana darurat sebelum memulai investasi deposito di bank.

Simulasi Deposito untuk Menghitung Estimasi Keuntungan Nasabah

Faktanya, setiap bank memiliki kalkulator simulasi deposito masing-masing yang memudahkan nasabah untuk melihat estimasi keuntungan dalam jangka waktu tertentu.

Kalkulator deposito antara satu bank dengan bank lainnya berbeda, hal ini dipengaruhi oleh pemberian bunga yang tidak sama.

1. Menggunakan Kalkulator Deposito

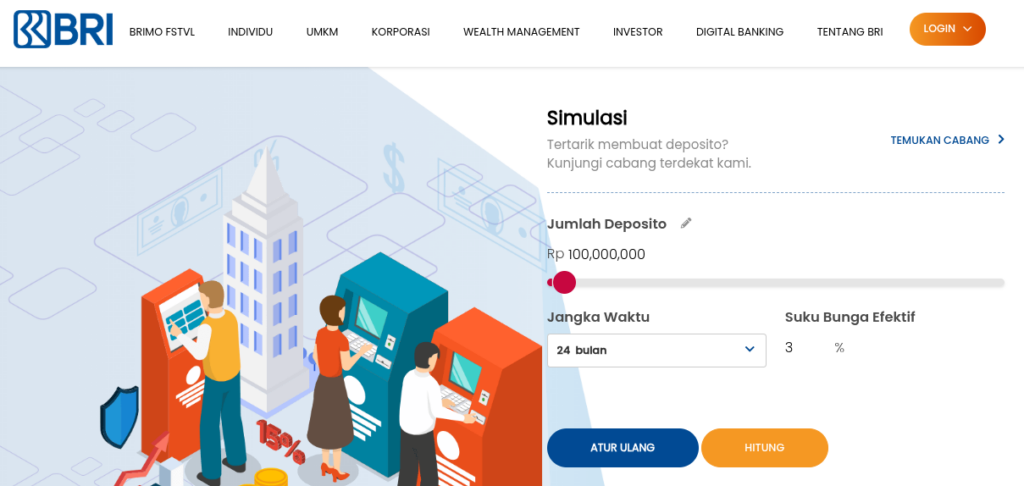

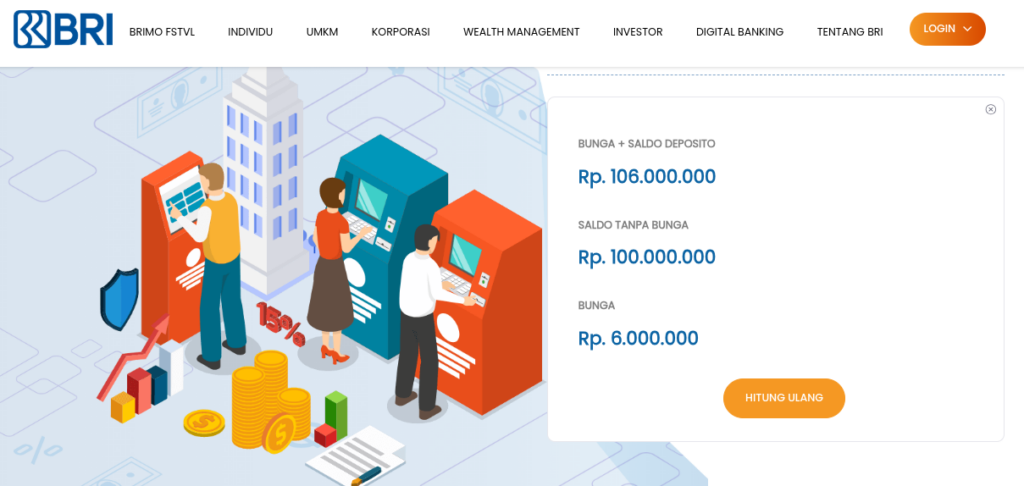

Cara termudah untuk mengetahui estimasi keuntungan dan manfaat deposito yang nasabah lakukan adalah dengan fitur kalkulator. Contohnya pada BRI, yang menawarkan bunga sekitar 3% dengan jangka waktu beragam. Lihat gambar di bawah:

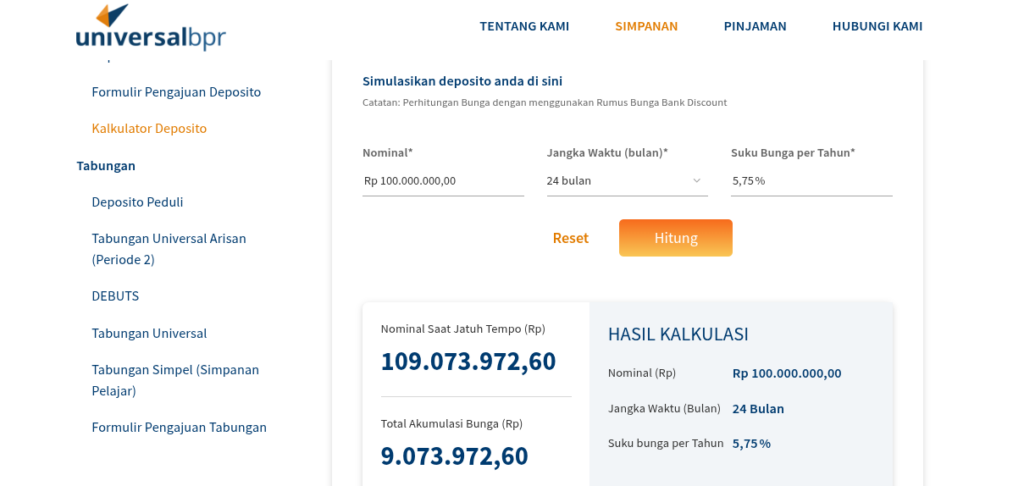

Contoh lainnya adalah kalkulator deposito dari jenis Bank Perekonomian Rakyat (BPR), yang terkenal dengan bunga tinggi dan kompetitif. Lihat gambar di bawah.

Sehingga, persentase keuntungan yang nasabah dapatkan bukan hanya berasal dari jangka waktu yang semakin lama. Melainkan juga bunga yang diberikan oleh bank terkait untuk rekening jenis deposito.

NB: Deposito berjangka hanyalah satu di antara banyak jenis deposito, selain itu masih ada deposito valas, deposito syariah, deposito on call, sertifikat deposito, hingga e-deposito!

2. Menghitung secara Manual

Di sisi lain, nasabah sebenarnya juga bisa melakukan perhitungan dengan menambahkan variabel: jangka waktu, bunga deposito tahunan, dan pajak bunga.

Penjelasan:

- Jangka waktu; semakin lama jangka waktu (tenor) yang nasabah pilih, maka akan semakin tinggi bunga yang bank berikan.

- Bunga deposito tahunan; perhitungan bunga adalah per tahun (12 bulan), jadi misalkan nasabah memilih jangka waktu 6 bulan (<12 bulan), maka bunga akan berkurang.

- Pajak bunga; merupakan potongan keuntungan yang sesuai dengan kebijakan masing-masing bank berdasarkan peraturan perundang-undangan yang berlaku.

Contohnya, nasabah ingin menghitung simulasi deposito untuk dana setoran Rp 100.000.000 (seratus juta rupiah) secara manual sebagai berikut.

- Jangka waktu: 24 bulan (2 tahun)

- Bunga deposito: 5%

- Pajak bunga: 20%

Maka hasilnya, estimasi keuntungan dengan dana setoran tersebut sekitar Rp 7.890.410 untuk jangka waktu 2 tahun.

Bagaimana hukum deposito? Deposito yang tidak melanggar prinsip syariah, misalnya jenis deposito syariah, maka dalam Islam diperbolehkan karena tidak memiliki unsur riba.

Sedangkan untuk simulasi deposito di atas tergantung pada akad/perjanjian antara nasabah dan bank. Jika memiliki kebingungan tentang menghitung keuntungan deposito atau hal lainnya, mari diskusi di kolom komentar!

Sekadar manusia biasa yang di waktu luang memancing ikan, dan di waktu yang lebih luang menulis cerita.

Artikel ini hanya untuk tujuan edukasi dan informasi umum. Bukan merupakan nasihat keuangan, investasi, atau rekomendasi produk tertentu. Keputusan finansial sepenuhnya tanggung jawab pembaca. Konsultasikan dengan ahli keuangan berlisensi sebelum mengambil keputusan investasi. Data dan informasi dapat berubah sewaktu-waktu.

{kind=link}