Gaji UMR bukan penghalang untuk menabung yang dibutuhkan adalah strategi pengelolaan keuangan yang tepat. Dengan UMP 2026 berkisar Rp2,3 juta hingga Rp5,7 juta per bulan, pekerja tetap bisa menyisihkan minimal 10% penghasilan untuk tabungan.

Kuncinya terletak pada pembagian alokasi yang realistis dan konsistensi mencatat pengeluaran. Artikel ini membahas cara praktis mengatur gaji UMR agar Deponesia bisa memenuhi kebutuhan harian sekaligus membangun tabungan untuk masa depan.

Realita Gaji UMR 2026 dan Tantangan Menabung

UMP 2026 sudah resmi berlaku di seluruh Indonesia dengan rentang yang cukup lebar. DKI Jakarta mencatat angka tertinggi sebesar Rp5.729.876, sementara Jawa Tengah berada di posisi terendah dengan Rp2.317.386.

Rata-rata kenaikan tahun ini sekitar 6,8% dari tahun sebelumnya kabar baik untuk daya beli. Namun, tantangan tetap sama: biaya hidup yang terus naik, godaan belanja impulsif, dan pengeluaran tak terduga yang sering bikin rencana keuangan berantakan.

Yang perlu Deponesia pahami, masalahnya bukan soal besar kecil gaji. Banyak orang bergaji tinggi tetap kesulitan menabung karena gaya hidup yang ikut membengkak.

Sebaliknya, mereka yang pandai mengelola arus kas justru bisa konsisten menyisihkan uang meski penghasilan terbatas. Jadi, mari fokus ke strategi yang bisa langsung dipraktikkan.

Baca Juga: Strategi Menabung Uang untuk Gaji dibawah UMR yang Aman

Formula Pembagian Gaji UMR yang Realistis

Metode 50/30/20 Versi Adaptasi untuk Gaji Kecil

Mungkin Deponesia pernah dengar formula 50/30/20 50% kebutuhan, 30% keinginan, 20% tabungan. Formula ini populer, tapi sejujurnya kurang cocok untuk gaji UMR.

Kenapa? Karena komponen pengeluaran dasar di kota besar cenderung tetap, tidak peduli seberapa kecil gaji. Sewa kos tetap segitu, ongkos transport tetap segitu.

Untuk gaji terbatas, adaptasi yang lebih realistis adalah 55-60% untuk kebutuhan pokok, 20-25% untuk gaya hidup, dan 10-15% untuk tabungan. Angka ini lebih masuk akal dan tidak bikin Deponesia tersiksa di pertengahan bulan.

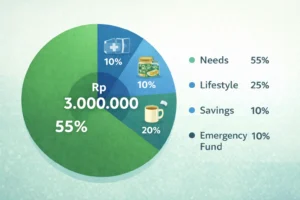

Simulasi Pembagian Gaji UMR Rp3 Juta

Supaya lebih konkret, berikut contoh pembagian untuk gaji Rp3 juta per bulan:

Kebutuhan pokok (55%): Rp1.650.000 untuk kos/kontrakan, makan sehari-hari, transport, listrik, dan pulsa internet.

Gaya hidup (25%): Rp750.000 untuk nongkrong, hiburan, jajan sesekali, atau self-reward kecil-kecilan.

Tabungan (10%): Rp300.000 sisihkan di awal, bukan dari sisa.

Dana darurat (10%): Rp300.000 untuk jaga-jaga kalau ada keperluan mendadak.

Tentu angka ini fleksibel. Kalau Deponesia tinggal di rumah orang tua dan tidak perlu bayar kos, porsi kebutuhan bisa diturunkan dan dialihkan ke tabungan.

Strategi Pay Yourself First untuk Gaji Terbatas

Ada satu mindset yang bisa mengubah kebiasaan finansial: pay yourself first. Konsepnya sederhana sisihkan tabungan PERTAMA begitu gaji masuk, sebelum belanja apapun.

Kebanyakan orang melakukan sebaliknya: belanja dulu, baru nabung dari sisa. Masalahnya, “sisa” itu sering tidak pernah ada.

Praktiknya, set auto-transfer ke rekening terpisah di hari gajian. Jadi uang tabungan langsung “hilang” dari rekening utama sebelum sempat dipakai.

Idealnya, sisihkan minimal 10% dari gaji setiap bulan. Kalau terasa berat, mulai dari 5% dulu Rp150.000 dari gaji Rp3 juta. Yang penting konsisten, lalu tingkatkan bertahap seiring waktu.

Baca Juga: 5 Cara Menghemat Gaji 2 Juta Biar Nggak Habis di Tengah Bulan

Tips Menghemat Pengeluaran Harian dengan Gaji UMR

Pangkas Biaya Makan dan Transportasi

Dua pos pengeluaran terbesar biasanya makan dan transport. Kabar baiknya, keduanya bisa dihemat cukup signifikan.

Masak sendiri versus beli makan di luar bisa menghemat hingga 50%. Kalau biasa habis Rp30.000 per hari untuk makan luar, masak sendiri mungkin cuma Rp15.000. Dalam sebulan, itu selisih Rp450.000 lumayan banget untuk ditabung.

Untuk transport, gunakan transportasi umum atau sepeda kalau memungkinkan. Bawa bekal ke kantor juga membantu selain hemat, biasanya lebih sehat.

Identifikasi Pengeluaran Bocor yang Sering Tidak Disadari

Ini bagian yang sering bikin kaget: pengeluaran kecil yang “tidak terasa” tapi akumulasinya besar. Coba Deponesia cek, apakah ada yang relate?

Langganan streaming yang jarang dipakai Rp50.000-150.000/bulan. Kopi kekinian setiap hari Rp25.000 x 20 hari = Rp500.000/bulan. Ongkos ojek online untuk jarak yang sebenarnya bisa jalan kaki. Belanja impulsif saat ada promo “flash sale”.

Catat semua pengeluaran kecil ini selama sebulan. Deponesia akan terkejut melihat seberapa banyak uang yang bisa dihemat dari kebiasaan-kebiasaan tersebut.

Cara Mencatat dan Mengevaluasi Keuangan Bulanan

Mencatat pengeluaran memang terdengar membosankan, tapi ini langkah yang paling penting. Tanpa catatan, Deponesia tidak akan tahu ke mana uang sebenarnya pergi.

Tidak perlu ribet manfaatkan aplikasi pencatat keuangan di smartphone. Setiap kali keluar uang, langsung catat. Kategorikan jadi primer, sekunder, dan tersier agar mudah dianalisis.

Di akhir bulan, lakukan evaluasi: mana yang sesuai anggaran, mana yang over? Bandingkan rencana versus realisasi. Dari sini, Deponesia bisa adjust anggaran bulan depan berdasarkan pola pengeluaran yang sebenarnya.

Evaluasi rutin juga membantu mengidentifikasi perubahan yang mungkin terjadi misalnya ada kenaikan harga kos atau kebutuhan baru yang harus diakomodasi.

Pilihan Produk Tabungan yang Cocok untuk Gaji UMR

Memilih produk tabungan yang tepat juga penting agar uang tidak tergerus biaya admin. Ada beberapa opsi yang ramah untuk penghasilan terbatas.

TabunganKu adalah pilihan bagus dengan setoran awal hanya Rp20.000 dan bebas biaya administrasi. Cocok untuk Deponesia yang baru mulai membangun kebiasaan menabung.

Kalau butuh “paksaan” agar lebih disiplin, pertimbangkan tabungan berjangka. Produk seperti ini biasanya bisa dimulai dari Rp100.000 per bulan dengan tenor fleksibel.

Satu tips penting: pisahkan rekening tabungan dari rekening harian. Ini mencegah godaan untuk “pinjam dulu” dari tabungan yang biasanya tidak pernah dikembalikan.

Baca Juga: Tips Berhemat dan Menabung Agar Tujuan Keuangan Tercapai

Cara Menambah Penghasilan di Luar Gaji UMR

Kalau sudah memaksimalkan penghematan tapi masih terasa kurang, saatnya pertimbangkan menambah penghasilan. Side hustle bukan hal tabu, justru sangat dianjurkan.

Freelance sesuai skill adalah opsi paling umum menulis, desain grafis, fotografi, atau jadi admin media sosial. Platform seperti Fastwork, Sribulancer, atau Fiverr bisa jadi tempat mulai.

Kalau senang berjualan, coba jualan online di marketplace atau Instagram. Tidak harus produk sendiri sistem dropship atau reseller juga bisa. Survey online berbayar atau jadi content creator juga opsi yang worth dicoba.

Catatan penting: penghasilan tambahan sebaiknya dialokasikan khusus untuk tabungan atau investasi, bukan menambah gaya hidup. Kalau tidak, Deponesia akan terjebak di siklus yang sama penghasilan naik, pengeluaran ikut naik.

Kesimpulan

Menabung dengan gaji UMR memang butuh strategi dan disiplin ekstra. Namun dengan pembagian alokasi yang realistis, kebiasaan pay yourself first, dan konsistensi mencatat pengeluaran, target tabungan bukan hal mustahil.

Mulai dari nominal kecil bahkan Rp100.000 per bulan yang penting konsisten. Kebiasaan menabung yang dibangun sejak penghasilan masih terbatas justru akan menjadi fondasi kuat ketika pendapatan meningkat nanti.

Deponesia yang mampu mengelola gaji UMR dengan baik sedang membuktikan satu hal: kecerdasan finansial tidak ditentukan oleh besarnya penghasilan, tapi oleh bagaimana cara mengelolanya.

Seorang Mahasiswa S2 Magister Manajemen dari Universitas Muhammadiyah Yogyakarta. Tertarik pada investasi seperti saham, deposito dan Instrumen lainnya.

Artikel ini hanya untuk tujuan edukasi dan informasi umum. Bukan merupakan nasihat keuangan, investasi, atau rekomendasi produk tertentu. Keputusan finansial sepenuhnya tanggung jawab pembaca. Konsultasikan dengan ahli keuangan berlisensi sebelum mengambil keputusan investasi. Data dan informasi dapat berubah sewaktu-waktu.

{kind=link}