Cara mengatur gaji pertama sebenarnya tidak serumit yang dibayangkan, Deponesia cukup menerapkan pencatatan pengeluaran, metode budgeting 50/30/20, membangun dana darurat, menghindari lifestyle inflation, dan memulai investasi sederhana. Lima langkah ini menjadi fondasi keuangan yang kokoh untuk perjalanan karier jangka panjang.

Menerima gaji pertama memang momen yang membahagiakan sekaligus membingungkan. Di satu sisi, ada euforia karena akhirnya punya penghasilan sendiri di sisi lain, pertanyaan “uang ini mau diapain?” mulai bermunculan.

Data Jobstreet dan LinkedIn Indonesia 2025 menunjukkan rata-rata gaji fresh graduate berkisar Rp4 juta hingga Rp8 juta per bulan. Angka ini bervariasi tergantung industri, lokasi kerja, dan posisi yang diambil.

Kabar kurang menyenangkannya, lebih dari 66% Gen Z dan milenial menghadapi kesulitan finansial akibat biaya hidup yang terus meningkat. Maka dari itu, mengelola gaji pertama dengan bijak bukan sekadar pilihan melainkan keharusan.

Baca juga: 7 Tips Cara Mengatur Keuangan untuk Freelancer di 2025

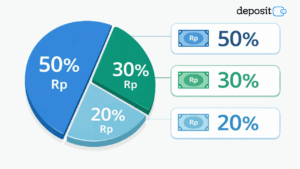

Cara Mengatur Gaji Pertama dengan Metode 50/30/20

Metode budgeting 50/30/20 adalah pendekatan pembagian gaji ke dalam tiga kategori utama: kebutuhan, keinginan, dan tabungan. Sistem ini dipopulerkan oleh Elizabeth Warren dalam bukunya “All Your Worth: The Ultimate Lifetime Money Plan” dan cocok untuk fresh graduate yang baru mulai menghasilkan uang sendiri.

Alokasi 50% untuk Kebutuhan Pokok Fresh Graduate

Separuh dari gaji pertama sebaiknya dialokasikan untuk kebutuhan pokok yang tidak bisa ditunda. Kategori ini mencakup biaya kos atau kontrakan, makan sehari-hari, transportasi, tagihan listrik, air, dan internet.

Misalnya Deponesia menerima gaji Rp6 juta per bulan, maka alokasi kebutuhan pokok maksimal Rp3 juta. Angka ini memang terasa ketat untuk yang tinggal di Jakarta atau kota besar lainnya.

Tips praktisnya, cari kos di area pinggiran yang masih terjangkau transportasi umum. Selisih Rp500 ribu hingga Rp1 juta dari biaya kos bisa dialihkan untuk pos lain yang lebih produktif.

Alokasi 30% untuk Keinginan yang Terkontrol

Bagian ini sering disalahpahami sebagai “uang jajan bebas tanpa batas” padahal bukan begitu. Alokasi 30% untuk keinginan tetap perlu dikontrol agar tidak mengganggu pos kebutuhan dan tabungan.

Keinginan mencakup hiburan, nongkrong bareng teman, langganan streaming, skincare, atau hobi lainnya. Dengan gaji Rp6 juta, budget keinginan maksimal Rp1,8 juta per bulan.

Yang penting, Deponesia tetap bisa menikmati hasil kerja keras tanpa merasa bersalah. Kuncinya adalah membedakan mana yang benar-benar diinginkan versus sekadar impulsif sesaat.

Alokasi 20% untuk Tabungan dan Investasi Awal

Sisa 20% dari gaji pertama menjadi fondasi keuangan masa depan. Bagian ini sebaiknya dibagi lagi: 10% untuk dana darurat dan 10% untuk investasi pemula.

Prioritaskan membangun dana darurat terlebih dahulu sebelum memikirkan investasi. Tanpa dana darurat, satu kejadian tak terduga bisa menghancurkan seluruh perencanaan keuangan yang sudah disusun.

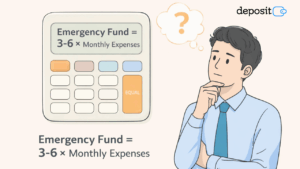

Membangun Dana Darurat sebagai Fondasi Keuangan Pertama

Dana darurat adalah simpanan khusus untuk menghadapi situasi tak terduga seperti sakit, kehilangan pekerjaan, atau kerusakan aset. Berbeda dengan tabungan biasa, dana ini hanya boleh digunakan saat benar-benar mendesak.

Berapa Dana Darurat yang Ideal untuk Fresh Graduate Single

Para ahli keuangan merekomendasikan dana darurat sebesar 3 sampai 6 kali pengeluaran bulanan bagi yang masih lajang. Jika pengeluaran bulanan Deponesia sekitar Rp4 juta, maka target dana darurat ideal berkisar Rp12 juta hingga Rp24 juta.

Angka ini memang terlihat besar untuk ukuran fresh graduate. Namun tenang, dana darurat tidak harus terkumpul dalam semalam bisa dibangun secara bertahap selama 12 hingga 18 bulan.

Sayangnya, survei Goodstats mencatat 70% orang dewasa di Indonesia tidak memiliki dana darurat yang cukup. Jangan sampai Deponesia masuk dalam statistik ini.

Strategi Mengumpulkan Dana Darurat dari Gaji Pertama

Cara paling efektif adalah menerapkan sistem “bayar diri sendiri dulu” setiap kali gajian. Begitu gaji masuk, langsung transfer 10% ke rekening terpisah khusus dana darurat.

Otomatisasi transfer bulanan sangat membantu agar tidak tergoda menggunakan uang tersebut. Buka rekening tabungan baru yang tidak terhubung dengan mobile banking utama sedikit ribet saat mau ambil, tapi justru itu tujuannya.

Mulai dari target kecil: kumpulkan 1 bulan pengeluaran dulu dalam 3-4 bulan pertama. Setelah tercapai, naikkan target ke 3 bulan, lalu 6 bulan secara bertahap.

Kesalahan Mengatur Gaji Pertama yang Wajib Dihindari

Banyak fresh graduate tergelincir dalam pengelolaan keuangan karena kurang pengalaman. Berikut beberapa jebakan yang perlu diwaspadai.

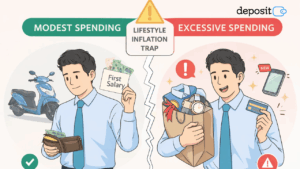

Lifestyle Inflation dan Jebakan “Reward Diri Sendiri”

Fenomena upgrade gaya hidup begitu dapat gaji pertama sangat umum terjadi. Smartphone baru, nongkrong di kafe setiap minggu, langganan berbagai aplikasi semuanya terasa “layak” sebagai reward kerja keras.

Masalahnya, kebiasaan ini membuat pengeluaran naik seiring kenaikan pendapatan. Akibatnya, meski gaji sudah naik, uang tetap habis di akhir bulan.

Boleh saja merayakan pencapaian, tapi tetap dalam batas wajar. Satu kali makan enak atau beli barang yang memang dibutuhkan sudah cukup tidak perlu mengubah total gaya hidup.

Terlalu Cepat Mengambil Cicilan Besar

Godaan cicilan motor atau gadget terbaru memang sulit ditolak. Apalagi dengan tawaran “cicilan 0%” yang terlihat menggiurkan.

Padahal, cicilan tetap mengikat penghasilan bulanan dalam jangka waktu tertentu. Dengan gaji fresh graduate yang belum stabil, cicilan besar bisa menjadi beban yang menyulitkan.

Rumus amannya, total cicilan maksimal 30% dari gaji. Jika gaji Rp6 juta, cicilan tidak boleh lebih dari Rp1,8 juta dan itu sudah termasuk semua jenis cicilan yang dimiliki.

Tips Memulai Investasi dari Gaji Pertama

Setelah dana darurat mulai terbentuk, saatnya memikirkan investasi. Kabar baiknya, investasi sekarang bisa dimulai dengan modal yang sangat terjangkau.

Reksa dana pasar uang bisa dimulai dari Rp10.000 saja melalui berbagai aplikasi investasi. Tabungan emas digital juga menawarkan kemudahan serupa dengan risiko yang relatif rendah.

Yang terpenting bukan nominal besar, melainkan konsistensi. Investasi Rp100.000 per bulan yang rutin selama 5 tahun jauh lebih baik daripada investasi Rp1 juta yang hanya sekali lalu berhenti.

Hindari FOMO ikut-ikutan investasi yang tidak dipahami entah itu crypto, saham gorengan, atau skema yang menjanjikan return tidak masuk akal. Pahami dulu instrumennya, baru masukkan uang.

Mengatur gaji pertama memang butuh pembelajaran dan penyesuaian. Tidak harus sempurna di bulan pertama yang penting Deponesia sudah mulai membangun kebiasaan finansial yang sehat.

Lima cara di atas mungkin terasa banyak untuk diterapkan sekaligus. Mulai saja dari satu langkah: catat pengeluaran selama sebulan, lalu evaluasi ke mana uang pergi.

Perjalanan finansial adalah marathon, bukan sprint. Dengan fondasi yang kuat sejak gaji pertama, Deponesia sudah selangkah lebih maju dibanding kebanyakan fresh graduate lainnya.

Seorang Mahasiswa S2 Magister Manajemen dari Universitas Muhammadiyah Yogyakarta. Tertarik pada investasi seperti saham, deposito dan Instrumen lainnya.

Artikel ini hanya untuk tujuan edukasi dan informasi umum. Bukan merupakan nasihat keuangan, investasi, atau rekomendasi produk tertentu. Keputusan finansial sepenuhnya tanggung jawab pembaca. Konsultasikan dengan ahli keuangan berlisensi sebelum mengambil keputusan investasi. Data dan informasi dapat berubah sewaktu-waktu.

{kind=link}